コラム

カテゴリから探す

-

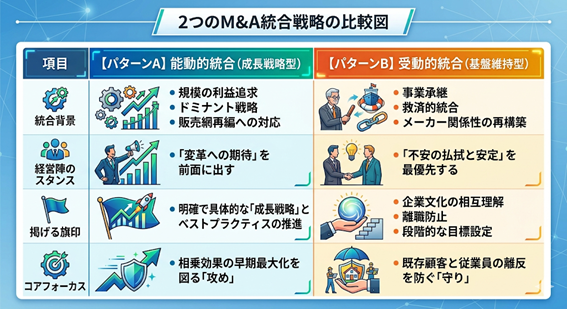

PMIレポートシリーズ③

業務フロー・システムの統一だけでは終わらないカーディーラーPMIの成功条件

~ルールの「適用」が組織の「適応」を保証しない理由~カーディーラーの統合において、経営陣が陥る罠の1つに「システムや業務ルールを統一すれば、ひとまずは何とかなる」という考え方があります。しかし、ルールやシステムの一方的な導入は、組織の「適応」がついてこず、PMIの進行を妨げる最大の障壁となります。本レポートでは、現場のプライドを尊重しつつ、統合シナジーを最大化するための真のPMI(ポスト・マージャー・インテグレーション)の要諦を解説します。

レポート

-

【LiB Mobility経営 vol.18】

自動車ユーザー2万人

BEVに関わるWEBアンケート調査結果実際に自動車ユーザーがBEVに対してどう思っているのか。またBEV購入層・購入検討層がどのようなお客様像なのか。2万人アンケート調査結果をもとに分析した。

LiB Mobility経営

-

【LiB Mobility経営 vol.18】 業界変化を見据えた一手 エネルギー事業への挑戦にかける想い

エネルギー事業に挑戦する九州三菱自動車販売地域に求められる企業を目指す新たな姿

LiB Mobility経営

-

【LiB Mobility経営 vol.17】 後編:新たな人事領域への進出と挑戦に意欲を燃やす経営企画室が担う会社の未来への役割

全2回のインタビューで迫る トヨタモビリティ新規事業挑戦に込められた想い

LiB Mobility経営

-

【LiB Mobility経営 vol.17】 前編:合併を「人財開発」の最大のチャンスに経営方針・人事評価制度策定にかける想い

全2回のインタビューで迫る トヨタモビリティ釧路様の新たなスタートの道筋

LiB Mobility経営

-

EV時代を勝ち抜く 次世代カーディーラーの打ち手

EV化はカーディーラーの売上低下要因となり得ます。この変化を乗り越えるには、車に関する提案にとどまらず、エネルギー関連の具体的な提案もできるコンシェルジュの機能を発揮し、地域に根ざすカーディーラーへと業態変革していくことが重要です。この記事では、EV時代で求められるカーディーラーの機能と、その機能を活かす新たな事業化の取り組み方について紹介します。

レポート

-

「カーディーラー経営革新セミナー」 DX推進のポイントを押さえる

2020年7月、リブ・コンサルティングはカーディーラー経営者向けのオンラインセミナー「カーディーラー経営革新セミナー」を開催した。セミナーでは、弊社のDXコンサルティング担当が「DX推進のポイントと、カーディーラー経営におけるデジタル活用事例」を紹介。

レポート

-

見えてきた次代 コロナ禍で加速した「Digital Win(デジタルで勝つ)」への決断

弊社は、良い経営とは、「環境、戦略、組織、人財の一貫性が取れていること」と定義している。 環境の変化を機会と捉え、適応することが、経営の基本である。

レポート

-

めざましコラム 第76号

難航不落!?奥様ハードルあと一台で目標達成。ここでずばっと達成だ! 気持ちを高める山下くん。気合十分、見込みも十分。

めざましコラム

-

めざましコラム 第72号

時間がない!忙しい!!後手後手ループ脱出作戦先月は受注で頑張った。 自分のギネスも更新できた。 今月は納車対応で大わらわ。 いつもはゆとりの月初がパツンパツン。 だけれどお構いなしにやってくる。 次から次へとやってくる。

めざましコラム

-

めざましコラム 第47号 あいさつの唱和

「集~合~ぅ!」 朝礼当番からの号令一声。 小走りで来る人、ゆっくり歩いて来る人、話しながらやって来る人 そして時間に遅れる人。 いつもの朝礼、いつもの風景。

めざましコラム

-

めざましコラム 第42号

お客様が言いました ~カーディーラーの常識?非常識!?お客様が言いました。 ―オイルの種類の確認も説明もなく、聞けば『うちは一種類だけですので・・・』 ディーラーさんはもっと丁寧だと思っていだので、がっかりしました。

めざましコラム

資料ダウンロード

資料ダウンロード

お問い合わせ

お問い合わせ