COLUMN

EVシフト先進国、EUのグリーン化戦略に学ぶ

本稿では、EVを開発・販売するだけでなく、EVを使って社会全体に価値を生み出していくことを先進的に進めてきた欧州の政策動向、特にグリーン化戦略について事例とともに説明をしております。また、欧州の戦略を踏まえた際に日本はEV領域においてどのような戦略で生き残っていくのかについても検討しております。

※国立研究開発法人 新エネルギー・産業技術総合開発機構(NEDO)欧州事務所長・今里和之様へのインタビュー結果を弊社で記事化しております

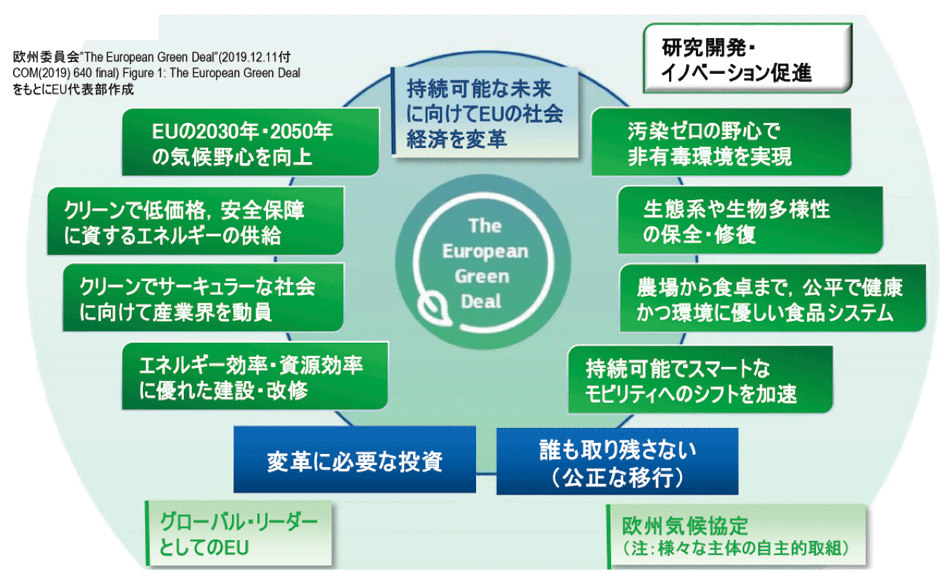

欧州全体におけるグリーンディールの位置づけについて

欧州全体で見たときのグリーンディールの位置づけについて、欧州委員会が掲げる「足元の危機の克服と成長のための3つの柱」のうち、一丁目一番地にグリーンを据えていること、プライオリティが最も高いです。2021年7月、欧州委員会はグリーンディールを進めていくためのパッケージとして「フィット・フォー・55」と呼ばれる一連の施策群を公表しました。これは 2030年までに温室効果ガスのネット排出量を1990年比で少なくとも55%削減するという法的拘束力のある目標をEUがどのように達成するのかを詳しく示したものです。この中に、モビリティ関連の取り組みも提示されています。その内容は、端的にいえば、アメとムチの両輪で構成されています。規制で追い込みながら、同時に支援措置も行うことでEVシフトの スピードを高めていくというバランスの取れた施策を実行しています。

規制の目玉の1つが、欧州の排出権取引が2026年から自動車セクターにも適用することを目指して検討が進められていることです。排出権取引が導入されることで、プラスのコストがかかることになってしまいます。また、従来から存在していたCO2排出規制はより厳しいものになっていき、事実上、内燃機関を利用するのが困難になることが判明しました。そのため「フィット・フォー・55」の発表後、2035年頃までに内燃機関を廃止するという動きが大きく前進することになっています。

OEM、バッテリーメーカー向けのインセンティブについて

安定的にEVを供給していくうえで非常に重要なパーツであるバッテリーについては複数の施策が実行されています。バッテリーメーカーは中国勢と韓国勢が欧州で大きなシェアを占めています。加えて、希少資源であるレアメタルの供給も中国に大きく依存しているのが現状です。こういった課題は欧州の当局側も強く認識しており、European Battery Alliance(欧州バッテリー同盟)において課題の抽出から施策の検討、および各国の施策をはじめとした情報のマージに力を入れています。この施策の一環として、バッテリー分野に対して総額60億ユーロを超える資金の提供を進めているところです。

もともと欧州は、各国がそれぞれの産業に対して補助金を出すことに対して抑制的な立場をとってきました。欧州内で補助金競争が発生してしまうと、財政格差が産業競争力の格差につながってしまうからです。ただし、欧州全体の利益にかなう分野については、この規制を緩めて例外的に補助金によって産業を支援しても構わないという方向性を出しています。バッテリーはその1つの分野になっており、この点からも欧州がバッテリーのサプライチェーン整備を重視していることがうかがえます。

インセンティブ設置の成果について

バッテリーの生産プロジェクトに多額の支援が行われていて、2025年には、2021年に70キロワットアワーだった生産能力が、440〜460キロワットアワーと6〜7倍にまで増加すると公表されています。

ただし、理解しておくべきことは、この数字はあくまでも計画だということです。あえて、こう念押しするのは、バッテリー生産はとても歩留まりが悪いからです。安定的に不良率を下げて高効率に生産するには高度な技術が求められます。モジュールをつくっていくパッケージングの機械的な部分と化学反応を起こすケミカルの部分、この両方を理解している人材が生産ラインを正しく構築して安定的な生産ラインを立ち上げ、維持するところに各メーカーが苦しんでいると聞いています。必要な装置を並べて、材料を揃えればつくれるという単純なものではないのです。ところが、工学的知識と化学の両方を理解している人材は希少で、人材確保も容易ではありません。このあたりがネックとなるため、計画どおりに進むのかは、今後もしっかりと見極めていく必要があるでしょう。

一方、電池産業や生産技術といったところは、もともと日本が強みを持っている分野でもあります。このあたりに、日本が挽回するチャンスがあると感じています。

グリーンディールによるモビリティ・バリューチェーンへの 影響について

欧州では、アメとムチ政策によって急速にEVの販売台数を伸ばしながらマーケットケットを変えつつあります。単にEVを開発・販売するだけでなく、EVを使って社会全体に価値を生み出していくという点についても、同時に変革が起こりつつあると思っています。1つは、サーキュラーエコノミーの概念がEV分野にも採用されてきている点です。なかでも、バッテリーはリサイクルに向けたプロジェクトがいくつも立ち上がっています。例えば、スウェーデンのリチウム電池メーカーであるノースボルト社は、自社でリサイクル工場を建設して2022年度内にも操業を開始する予定です。ルノーは、自社EVに搭載しているバッテリーを回収して定置用蓄電池として二次利用したあと、最終的にリサイクルすることで、各段階で付加価値を創出するというビジネスモデルを描いています。

その他、先進的な事例としては、テスラが他社EVにも自社の充電ステーションを開放したのは注目すべき取り組みです。民間企業が充電ステーションをつくった場合、利用者は自社ユーザーに限定されるのが一般的ですが、テスラはインフラ整備とオープンなビジネスモデルを先に構築し、プラットフォームを広く押さえることで、そこから付加価値を得ていこうと考えているからです。

ガソリン車からEVへの転換が進むと、モノを創るという意味においてのOEMメーカーの利幅が薄くなってしまいます。テスラは自社EVに搭載しているバッテリーを回収して定置用蓄電池として二次利用したあと、最終的にリサイクルすることで、各段階で付加価値を創出するというビジネスモデルを描いています。

その観点において、1つ注目すべき動きがあります。ロシアのウクライナ侵攻を受けて欧州はより一層グリーン化を推進していかなければならないという機運が高まっています。ロシア産化石燃料依存からの脱却を進めなければならないというわけで、「リパワーEU」という計画が欧州委員会より発表されました。この計画においては、EV化するかどうかではなく、都市の中心における乗用車の利用そのものを減らしてエネルギー率を削減していくことを目指すとなっています。例えば、この夏、ドイツは9ユーロで鉄道乗り放題という施策を実施しました。バカンスなどで乗用車での長距離移動を減らすのが目的です。

このような動きが進展していけば、EVを個人で所有することは減って、シェアリングサービスなどの「as aサービス」が広がり、EVを使うシーン自体が変わってくる可能性があると思います。そして、EVを使ったサービスが変わってくると、個人からプラットフォーマーにEVの購入権限や仕様などをコントロールするバイイングパワーが移っていくことになります。これは、ビジネスの構造を変えていくうえで、1つの大きなポイントになるかもしれません。

欧州動向を踏まえた、EVにおける日本の生き残り戦略

テスラやEVのライフサイクル全体の中で自分たちのビジネス領域を広げながら全体で付加価値をとっていく戦略も選択肢の1つでしょう。一方で、これまで日本のOEMメーカーが培ってきた強みである「モノづくり」の競争力をいかに活かしていくか、EV自体の高付加価値化という部分を日本は追求していくべきだと思います。

バリューチェーン全体の中で付加価値をとっていく動きと、モノとしての自動車の付加価値を高めていく動きの両方をにらみながら、自分たちの得意なところで、かつ最大限の付加価値をとれるポジションを見極めることが大事でしょう。

もう1つ、今後の日本のOEMメーカーの戦略を考えていくうえでは、欧州マーケットをどう考えるかも極めて重要です。なぜなら、欧州はグリーン化やそれを含めたビジネスモデルという点で非常に先を行っているからです。これから伸びてくるアジアなど途上国の間には大きな格差があり、グローバルにみたときに欧州と途上国も含めたエマージングマーケットで、どのようにバランスをとるのかについては議論を重ねるべきだと考えます。

参照

- UPDATE

- 2023.04.13