COLUMN

【LiB Mobility経営 vol.6】

デジタル化推進の実態、地域、規模の差異はあるだろうか?

①経営視点

デジタル化は、カーディーラー業界に限らず、社会全体に大きく影響を与えています。

カーディーラー業界に限らず、中堅企業等のデジタル化の実態を確認することで、自社のデジタル化の方針、計画等の懸賞ができると考えます。

弊社は、2021年4月に全国の中堅中小企業の経営層600人を対象に「デジタル化実態調査」を実施しました。

アンケート結果を地域軸、規模軸の差異も含め検証しました。

今月は経営に係る項目、次回は組織および実行に係る項目についてご紹介します。

調査概要

中堅企業をターゲットとし、デジタル化における実態を調査することを目的としました。

調査項目は、経営視点から環境変化適応実態、経営課題、重要性、現状、取り組み時期、活用領域、今後の投資計画を、また組織および実行視点からSaaS利用状況および導入効果、AI活用、成果創出ポイント、活用におけるハードル、デジタル人財などとしました。

調査対象者

全国の中堅中小企業の経営層600人を対象としました。

対象者分類は、地域と規模の差異を検証すべく、地域軸を一都三県とそれ以外の地域の2分類、規模軸を従業員数30人から100人未満、100人以上300人未満、300人以上の3分類としました。対象者数は、地域軸、規模軸の6分類、各100人としました。

環境変化適応実態

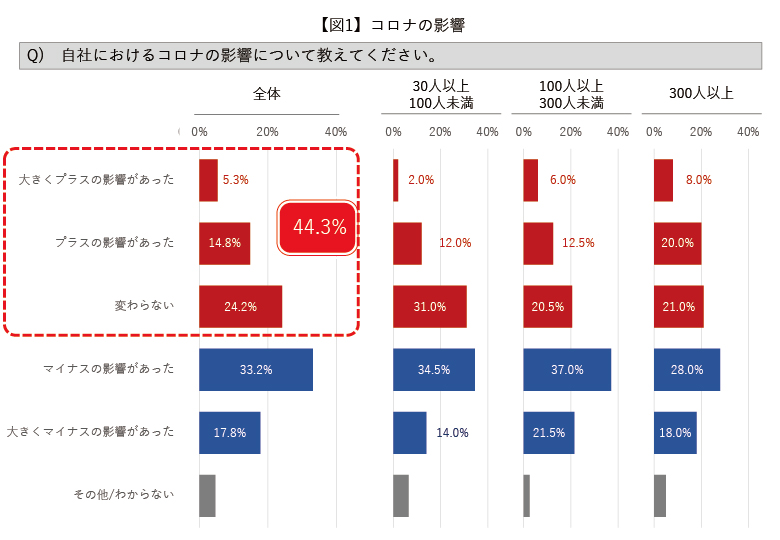

環境変化の事業への影響を確認すべく、「コロナの影響について教えてください」と質問しました。

「大きくプラスの影響があった」(5.3%)、「プラスの影響があった」(14.8%)と、計20.1%の企業が「プラスの影響があった」と回答しました。「変わらない」までを含めると44.3%です。

コロナ禍は、経営において想像を超えた出来事に分離できると考えます。このような出来事に対しても機会と捉え、成長した企業が多く存在していました。

差異は、地域軸では確認できませんでしたが、規模軸の「大きくプラスの影響があった」と「プラスの影響があった」において確認できました。「大きくプラスの影響があった」は、30人以上100人未満が2.0%、100人以上300人未満が6.0%、300人以上が8.0%でした。300人以上の企業は、30人以上100人未満の企業の4倍でした。「プラスの影響があった」では、30人以上100人未満が12.0%、100人以上300人未満が12.5%、300人以上が20.0%でした。300人以上の企業と300人未満の企業で差異が確認できました。

経営課題

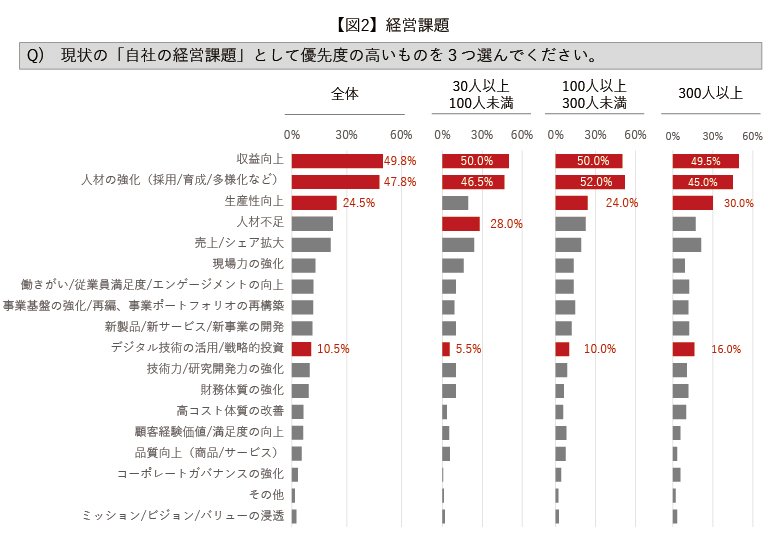

企業における経営課題を確認すべく、「現状『自社の経営課題』として優先度の高いものを3つ選んでください」と質問しました。

結果の上位は、「収益向上」(49.8%)、「人材の強化(採用/育成/多様化など)」(47.8%)、「生産性向上」(24.5%)でした。収益向上、人材の強化は、約半数の企業における経営課題でした。「デジタル技術の活用/戦略的投資」は。10.5%(第10位)でした。

差異は、地域軸では確認できませんでしたが、規模軸での確認できました。規模別での第1位、第2位は全セグメントで同じでしたが、第3位は30人以上100人未満が「人材不足」(28.0%)で、100人以上300人っ未満と300人以上では「生産性向上」がそれぞれ24.0%、30.0%でした。規模が小さい企業では、人材不足が大きな課題となっています。

「デジタル技術の活用/戦略的投資」についても、規模軸で差異が確認できました。30人以上100人未満が5.5%(第12位)、100人以上300人未満が10.0%(第10位)、300人以上が16.0%(第6位)でした。300人以上の企業は、デジタル化の取り組みの優先度が高く、30人以上100人未満の企業は、デジタル化よりも優先すべき課題があり、現時点では優先順位が高くない状況でした。

デジタル化の重要性

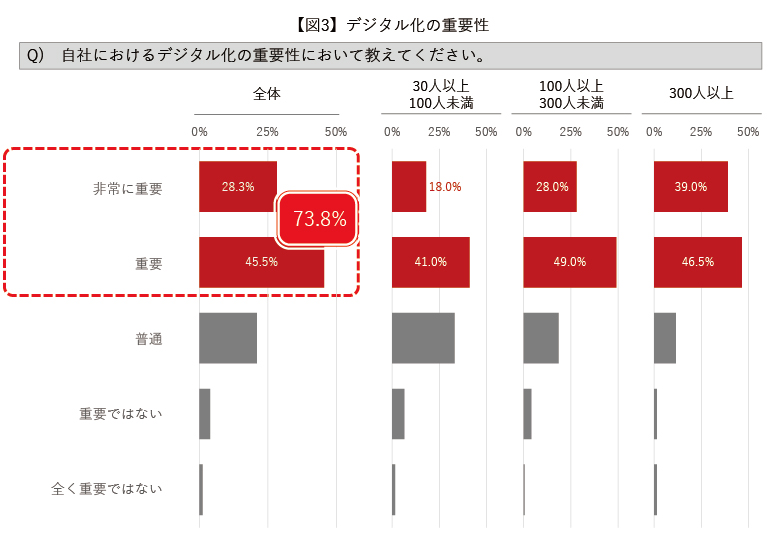

企業におけるデジタル化の捉え方を確認すべく「デジタル化の重要性において教えてください」と質問しました。

「非常に重要」(28.3%)「重要」(45.5%)と、計73.8%の企業が「重要」と回答しました。意識レベルでは、4社中3社がデジタル化は重要との認識であることを確認しました。

差異は、地域軸では確認できませんでしたが、規模軸の「非常に重要」と回答した比率において差異が確認できました。「非常に重要」と回答した比率は、30人以上100人未満が18.0%、100人以上300人未満が28.0%、300人以上が39.0%でした。300人以上の企業は、30人以上100人未満の企業の約2倍でした。「重要」は、30人以上100人未満が41.0%、100人以上300人未満が49.0%、300人以上が46.5%とほぼ同じで、差異はありませんでした。

デジタル化の現状

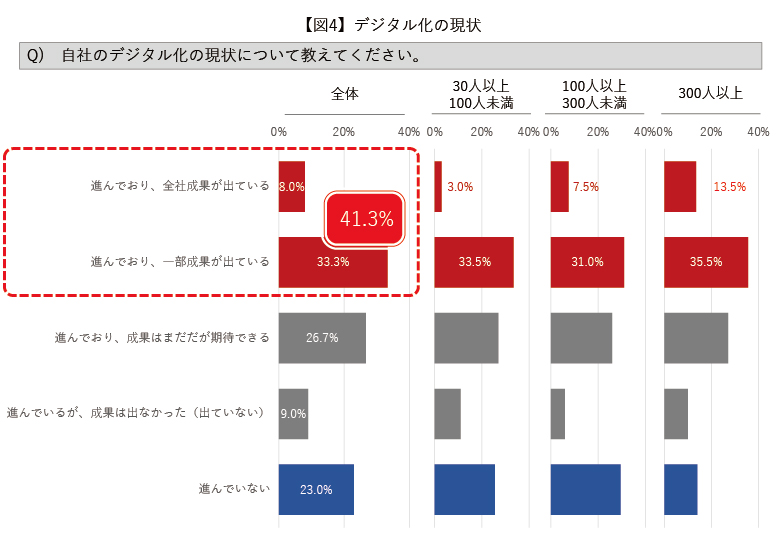

デジタル化の進捗度合いおよびその成果を確認すべく、「デジタル化の現状について教えてください」と質問しました。

「進んでおり、全社成果が出ている」(8.0%)、「進んでおり、一部成果が出ている」(33.0%)、「進んでおり、成果はまだだが期待できる」(26.7%)、「進んでいるが、成果は出なかった(出ていない)」(9.0% ) と、計77.0%が「デジタル化が進んでいる」と回答しました。「デジタル化が進んでいない」は、23.0%でした。「デジタル化が進んでおり、全社または一部で成果が出ている」は、41.3%でした。

差異は、地域軸では確認できませんでしたが、規模軸の「進んでおり、全社成果が出ている」と回答した比率に置いて差異が確認できました。「進んでおり、全社成果が出ている」と回答した比率は、30人以上100人未満が3.0%、100人以上300人未満が7.5%、300人以上が13.5%でした。300人以上の企業は、30人以上100人未満の企業の4.5倍でした。「進んでおり、一部成果が出ている」は、30人以上100人未満が33.5%、100人以上300人未満が31.0%、300人以上が35.5%とほぼ同じで、差異はありませんでした。

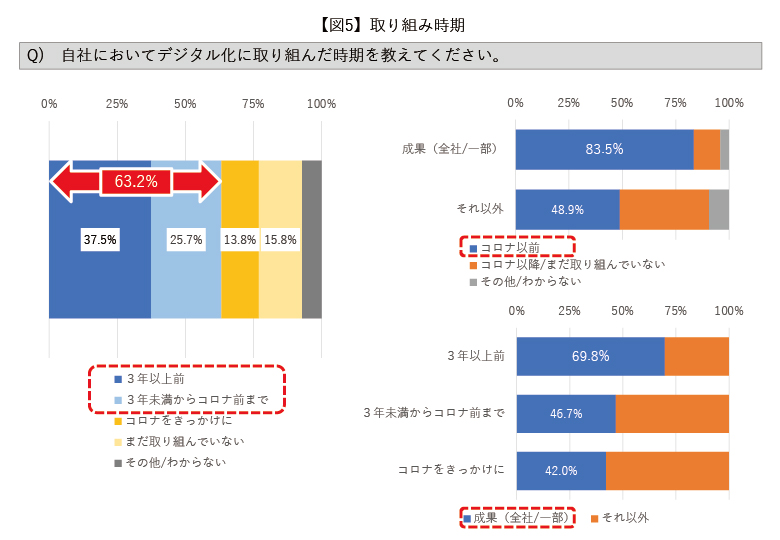

取り組み時期

デジタル化の取り組み時期を確認すべく、「デジタル化に取り組んだ時期を教えてください」と質問しました。

「3年以上前」(37.5%)、「3年未満からのコロナ前まで」(25.7%)と、計63.2%が「コロナ前まで」にデジタル化に取り組んでいました。「コロナをきっかけに」は、13.8%でした。「コロナをきっかけにデジタル化が加速した」と言われることがありますが、半数以上の企業における取り組みは、コロナ以前であったことが確認できました。

「成果があり」と「それ以外」の企業に分け、取り組み時期を確認します。

「成果があり」の企業では、「コロナ以前」からデジタル化に取り組んでいた企業は83.5%で、ほとんどの企業がコロナ前から取り組んでいました。一方「成果があり」以外の企業では「コロナ以前」からデジタル化に取り組んだ企業は48.9%であり、約半数にとどまっていました。差異は、地域軸、規模軸共に確認できませんでした。

次に、別の視点として「取り組み時期」による「成果があり」の比率を確認します。

「成果があり」の企業の比率は、取り組み時期が「3年以上前」では69.8%(3社中2社)「3年未満からコロナ前まで」では46.7%、「コロナをきっかけに」では42.0%でした。「成果あり」の企業は、デジタル化の取り組みが3年以上では3社中2社、3年未満では半数以下という結果でした。デジタル化の成果実感は3年ぐらい期間を要すると考えられます。差異は、地域軸、規模軸共に確認できませんでした。

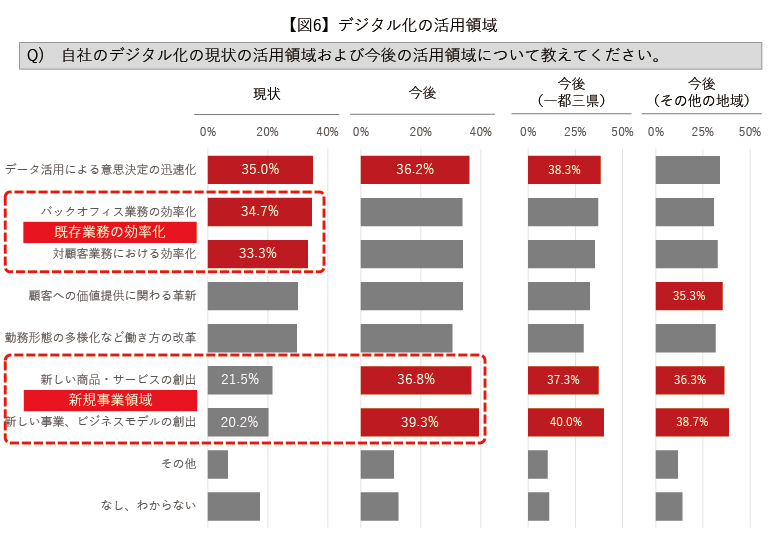

デジタル化の活用領域

デジタルの活用領域を現状と今後について確認すべく、「デジタル化の現状の活用領域および今後の活用領域について教えてください」と質問しました。

現状の活用領域の上位は、「データ活用による意思決定の迅速化」(35.0%)、「バックオフィス業務の効率化」(34.7%)、「対顧客業務における効率化」(33.3%)と、主に既存業務の効率化において活用していました。地域軸でも規模軸でもほぼ同じで差異は確認できませんでした。

今後の活用領域の上位は、「新しい事業、ビジネスモデルの創出」(39.3%)、「新しい商品・サービスの創出」(36.8%)、「データ活用による意思決定の迅速化」(36.2%)と、新規事業領域での活用を計画していることが確認できました。差異は規模軸では確認できませんでしたが、地域軸では差異が確認できました。第1位、第2位は同じでしたが、第3位が一都三県では、「データ活用による意思決定の迅速化」でしたが、その他の地域では「顧客への価値提供に関わる革新」(一都三県では第6位)と異なりました。

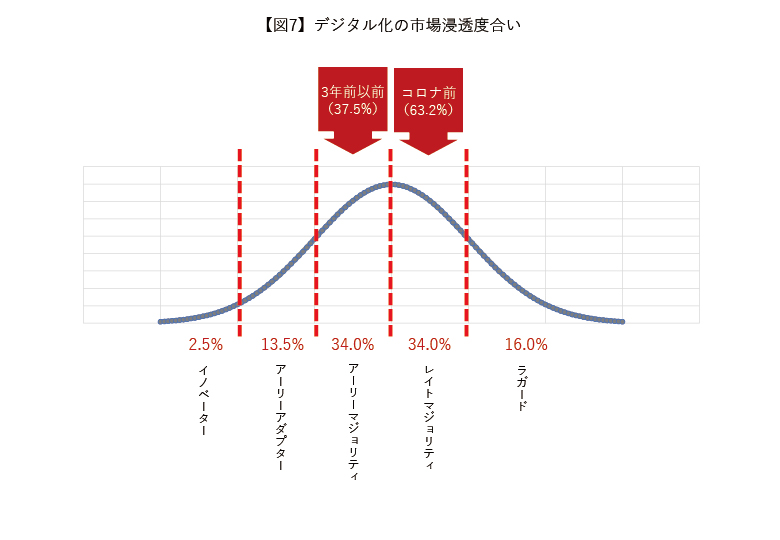

市場浸透の検証

「新しい商品・サービス、ライフスタイルや考え方」などが世の中に浸透する過程を示すマーケテイング理論として、スタンフォード大学のエベレット・M・ロジャーズ教授が提唱した「イノベーター理論」があります。イノベーター理論では、イノベーター(革新者)が市場全体の2.5% 、アール―アダプター(初期採用者)が同13.5%、アーリーマジョリティ(前期追随者)が同34%、レイトマジョリティ(後期追随者)が同34%、ラガード(遅滞者)が同16%、としています。

イノベーター理論をもとに、デジタル化の浸透度合いを確認します。

デジタル化の取り組み時期は、「3年以上前」が37.5%、「3年未満からコロナ前まで」が25.7%、「コロナをきっかけに」が13.8%でした。「3年以上前」で既に市場浸透段階の「アーリーマジョリティ」「コロナ前まで(計63.2%)」でまわりの動向を注意深く伺い、採用する「レイトマジョリティ」の段階であったと言えます。

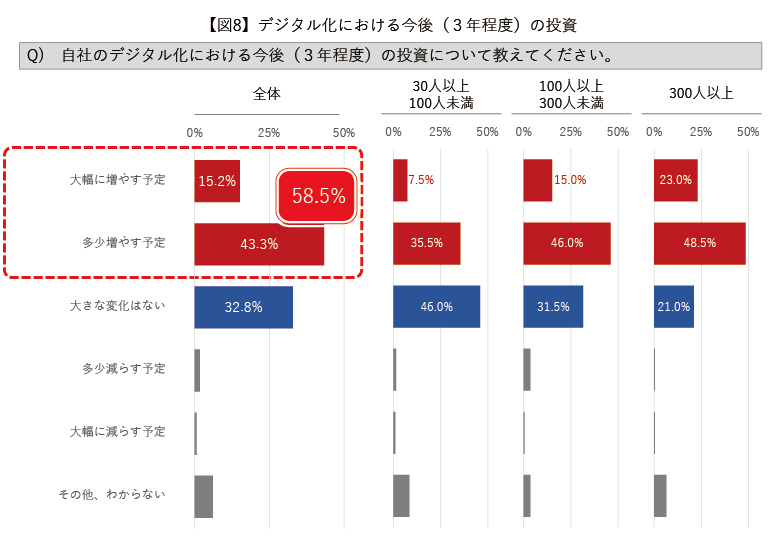

デジタル化における今後の投資

デジタル化における今後3年程度の投資を確認すべく、「デジタル化における今後(3年程度)の投資について教えてください」と質問しました。

「大幅に増やす予定」(15.2%)、「多少増やす予定」(43.3%)と計58.5%が「投資を増やす」と回答しました。

差異は、地域軸では確認できませんでしたが、規模軸の「大幅に増やす予定」「大きな変化はない」と回復した比率において差異が確認できました。「大幅に増やす予定」と回答した比率は、30人以上100人未満が7.5%、100人以上300人未満が15.0%、300人以上が23.0%でした。300人以上の企業は、30人以上100人未満の企業の約3倍でした。また、「大きな変化はない」は、30人以上100人未満が46.0%、100人以上300人未満が31.5%、300人以上が21.0%でした。30人以上100人未満の企業の約半数では、投資は現状維持との回答でした。

まとめ

今回は、中堅、中小企業を意識したデジタル化に係る調査、主に経営視点に係る項目について結果をご紹介しました。

結果としては、ほとんどの企業が、デジタル化は重要と認識していました。デジタル化の市場浸透度合いは、イノベーター理論に当てはめると、既に「レイトマジョリティ」であることを確認しました。

デジタル化の浸透は、規模軸での差異は確認できました。差異の要因のひとつは、経営課題におけるデジタル化の優先順位が影響していると考えます。また、都心部はデジタル化が進んでおり、地方は遅れていると、地域差に係る意見を聞くことがありますが、結果としては、差異は「今後の活用領域」だけで、それ以外では確認できませんでした。デジタル化は地域差なく、進んでいることを確認しました。

デジタル化は、カーディーラー業界に留まらず、社会全体に対する変化です。業界外のトレンドを参考に、自社のデジタル加速に係る方針をより革新のあるものとしていただければ幸いです。

次回は、組織および実行に係る項目についてご紹介します。

- UPDATE

- 2021.09.09