COLUMN

見えてきた次代 コロナ禍で加速した「Digital Win(デジタルで勝つ)」への決断

弊社は、良い経営とは、「環境、戦略、組織、人財の一貫性が取れていること」と定義している。

環境の変化を機会と捉え、適応することが、経営の基本である。

はじめに

昨今、カーディーラー業界に関係する大きな環境変化は、①CASEやMaaSなど「100年に一度の大変革の時代」と表した自動車産業全体における変化、②コロナ禍による社会の変化、の二つである。

弊社は、以前から①自動車産業全体における変化に対し、カーディーラー経営の進化を《1.0》から《3.0》として体系化し、説明してきた。②コロナ禍による社会の変化は、リアルではないリモートの社会への進化を加速させた。

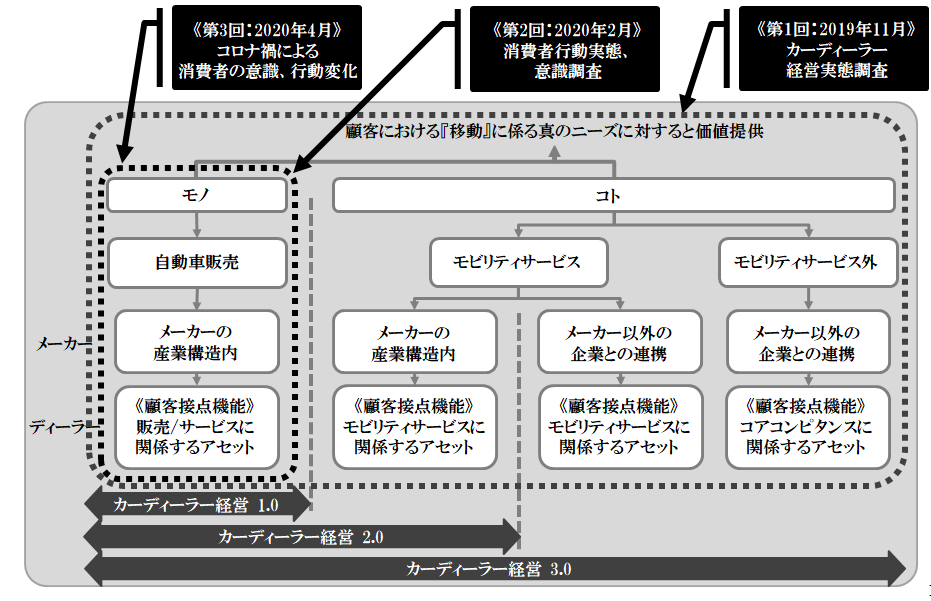

また、この二つの変化に対して実態を客観的に把握すべく2019年11月にカーディーラー調査、2020年2月と4月に消費者調査と、この半年間で計3回実施した(【図1】)。

これらの変化から、カーディーラー経営においても、「Afterコロナ」を見据えてリモート、デジタル化をベースとした次代の事業基盤構築を加速させるチャンスである。今こそ、「Digital Win(デジタルで勝つ)」を決断するタイミングであるとの認識である。

この半年間の調査を総括し、次代を見ていきたい。

【図1】リブ・コンサルティングが考えるカーディーラー経営の進化

1.自動車産業全体における変化

1-1 三つの整理軸

この変化に対し、①カーディーラー、②消費者、③店舗型小売、の三つの視点で整理する。

1-1-1 カーディーラー視点

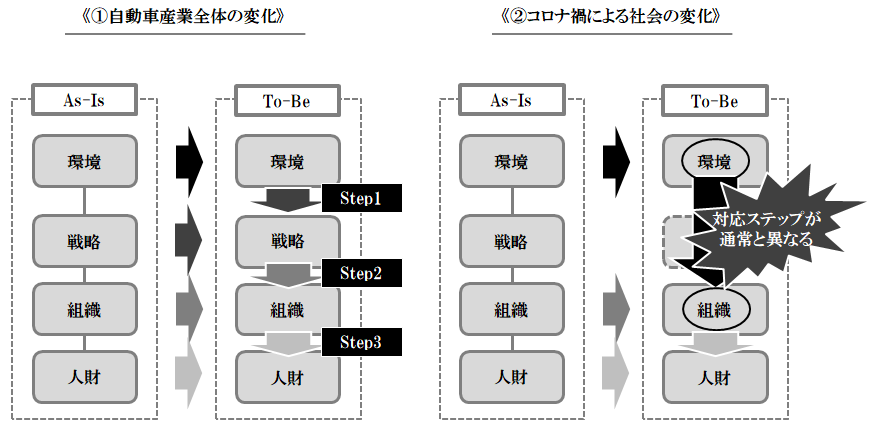

自動車産業全体の変化を、「モノ」から「コト」への変化、「デジタル化」への変化と捉える。この変化を、「環境、戦略、組織、人財」の一貫性の視点から捉えると、事業環境が変化し、自社の戦略を変化させるケースである。戦略を変化することにより、それに連動して組織、人財を変化させる、という前から後ろの順番に適応するパターンである(【図2】)。この対応ステップは、一般的なものであり、難易度は高くない。

【図2】変化適応における質的な相違

自動車メーカーの戦略の変更は、カーディーラーの戦略にも大きく影響する。カーディーラーの戦略とは、自社がカーディーラー経営《1.0》から《3.0》のどの事業ステージで収益を確保し、どの事業ステージにチャレンジ(投資)するか、事業ポートフォリオを明確にすることである。

弊社は、カーディーラー各社における具体的な活動状況をベースに変化適応の実態傾向を把握すべく、2019年11月に「カーディーラー経営の方向性および活動実態に係る調査」を実施した。

自動車産業全体における変化を「変革期」と捉えた。仮説として、変革期では、既存事業における収益を確保しつつ、同時に新たな事業を創造することを推進している企業が多いと想定した。

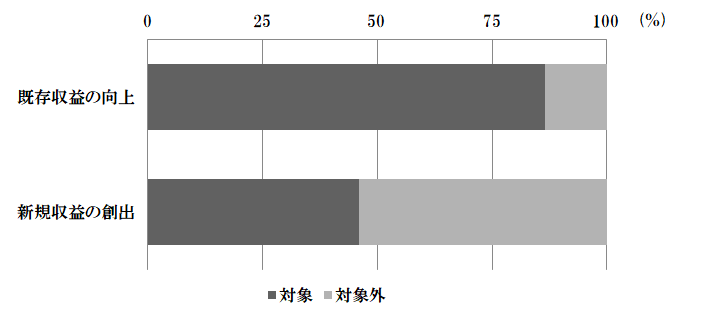

【図3】 検討、活動の対象領域

①検討、活動領域 (【図3】)

現時点の検討、活動領域は、90%弱のカーディーラーが既存収益の強化であった。また、半数弱のカーディーラーは、すでに「新規収益の創出」を検討、活動を実施していた。

既存の事業活動を軸にしつつも、何らかの新たな活動を実施している状況であることが確認できた。

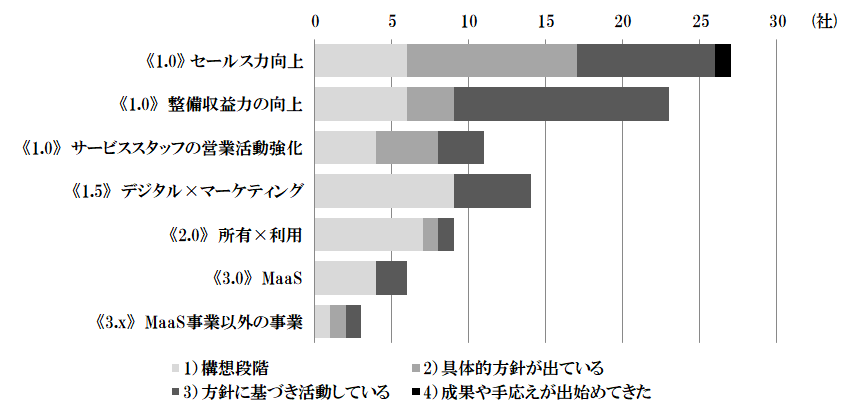

②取り組み・活動の進捗状況(【図4】)

《1.0》に該当する既存収益の向上、具体的にはセールス力向上、整備収益力の向上は、60%以上のカーディーラーが取り組んでいた。「取り組みあり」の企業の70%以上は、具体的方針の設計および活動実施の段階であった。

人財の質的進化、具体的にはサービススタッフの営業活動強化は、約30%にとどまっていたが、「取り組みあり」企業の60%以上は、実施段階であった。

【図4】 活動の進捗状況

《1.5》のデジタル×マーケティングの事業領域、実施方法への幅出しは、すでに30%以上が取り組んでいた。「取り組みあり」の企業は、構想段階の企業群と、方針に基づき活動している企業群の二つに分かれた。この領域は、オペレーションのデジタル利活用ではなく、戦略面からの意図した攻めのマーケティングを設計することにより大きな優位性、成果が得られる領域である。

《2.0》は、4社に1社程度のカーディーラーが取り組んでいた。《3.0》は、すでに数社で取り組みを実施している状況であった。《2.0》以降の取り組みは、カーディーラー個社だけでなく、異業種を含めたオープンイノベーションも意識することが有効である。

全体としては、既存の《1.0》を強化に注力しつつも、徐々に《1.5》へ拡大しつつある状況、《2.0》以降は未対応または構想段階で、本格的な活動はこれからという状態である。

1-1-2 消費者視点

カーディーラーを対象とした調査結果から、現時点で多くの企業が《1.0》を意識した事業強化の方向であることが確認できた。この結果を踏まえ、《1.0》における事業戦略の領域としてデジタル化に着目し、消費者調査を実施した。

従来からベースとしてきた販売プロセスは、来店した顧客に対し自動車を販売するためのプロセスである。そのプロセスを仕組み化し、活動を徹底、浸透すべく、文書化、研修、数値管理などを実施してきた。

社会、消費者の生活のデジタル化という変化に対し、自社の販売プロセスを変化させているであろうか。その担当組織、業務は、明確になっているだろうか。自社の販売プロセス、関連マニュアルや手順書の最終更新日付はいつであろうか。最終更新日付が数年前である場合、変化適応の遅れから非効率な事業活動になっている可能性が高い。

消費者調査は、自動車購入プロセス(カーディーラー視点では、店舗での販売プロセス)をベースに、消費者の行動の実態、意識を確認することを目的とした。

販売プロセスは、クルマの検討から購入決定までのプロセスとし、①車種の検討(情報収集)、②実物の確認、③試乗、④オプションの相談・決定、⑤税金など、諸経費の確認、⑥購入価格の交渉・決定、⑦支払い方法の相談・決定、⑧購入後諸手続、の八つとした。

調査は2020年2月に実施し、全国の新車購入経験者、1,056人から回答を得た。

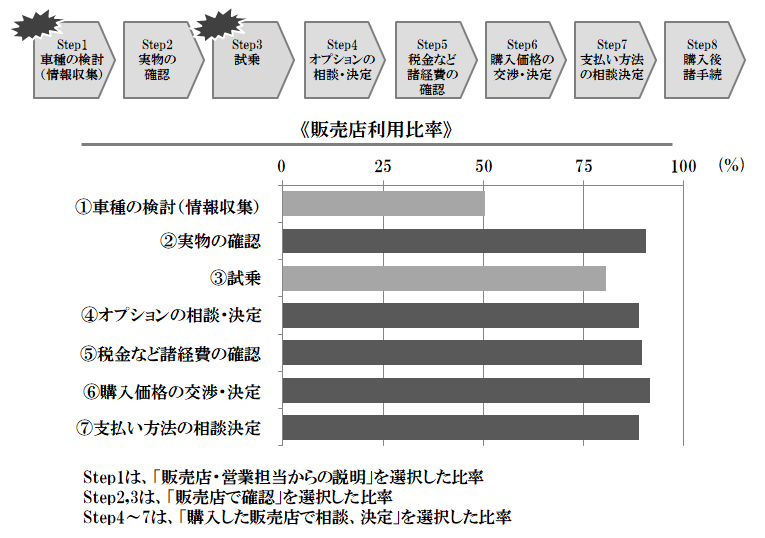

【図5】 行動実態調査

①行動実態【図5】

店舗、営業担当者と接点を持ったと回答した比率で確認した。具体的には、①車種の検討では「販売店・営業担当からの説明」、②実物の確認、③試乗では「販売店で確認」、それ以外では「購入した販売店で相談、決定」をそれぞれ選択した比率で確認した。また、⑧購入後諸手続きは、店舗で実施していることから、行動実態の調査では除外した。

車種の検討は、店舗、営業担当者の利用が50%と低かった。試乗は80%、それ以外のプロセスでは約90%と、リアルでの店舗、営業担当者の利用が高かった。

「車種の検討」は、情報収集、絞り込みの段階である。この段階では、幅広い客観的な情報が容易に取得できること、参考にできる外部情報も多いことなど、あえて店舗での活動としていないのではないか。また、現在の生活特性から店舗の訪問頻度や時間を削減したいとの背景も影響していると考える。

「試乗」は、シェアリングなど代替で体験機会の増加や営業担当者と距離を取りたいなどの理由があると考える。試乗の方向性としては、機能体験追求型、気軽さ追求型など各社の方向性に差が出てきている。機能体験追求型は、BMWジャパンのトウキョウベイでのドライビングコース、首都高速、羽田空港までの「小さな旅」などがある。気軽さ追求型は、日産の営業担当者に接することがない、セルフ試乗の「サク乗り」がある。外部活用での試乗が増えつつも、各社が新たな価値提供をしつつある領域でもある。

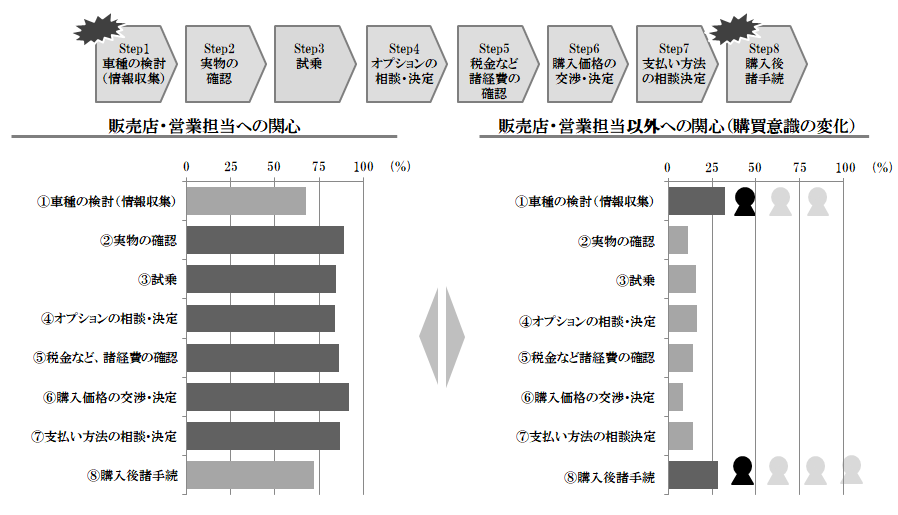

【図6】 意識調査

②意識(【図6】)

店舗、営業担当者への関心は、「車種の検討」と「購入後諸手続き」が75%以下、それ以外が80%以上と総じて高い。自動車販売において既存の活動強化の方向性が適切であることが確認できた。一方、「購入後諸手続き」など手続き処理に関するプロセスは、関心が低い。今後、デジタル化が進む領域となると考える。

「車種の検討」における情報収集などの外部を利活用したデジタル化で代替される領域がある一方、「購入後諸手続き」など手続き処理は、自社のデジタル化で代替すべき領域があると考える。

1-1-3 店舗型小売視点

カーディーラーを店舗型小売と定義すると、他業界のデジタル化が参考になる。デジタル化への取り組みの一例として、百貨店業界から丸井グループの取り組みを紹介する。

丸井グループ

丸井グループは、デジタルを起点としてリアル店舗を捉え直し、「モノを売らない店」へ軸転換した企業である。その変化を、丸井グループの『共創経営レポート2018』を参考に、①百貨店ビジネスモデルからの進化、②EC共存共栄するテナントの導入、の二つの視点で整理する。

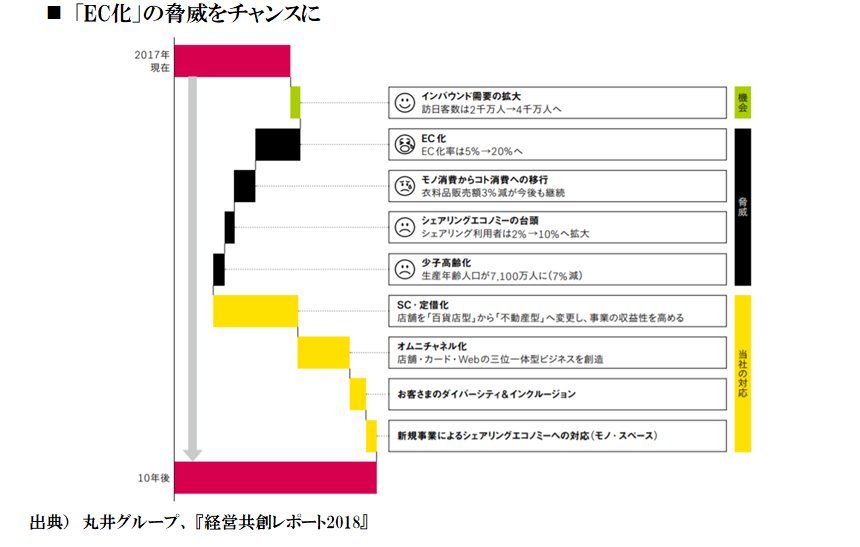

【図7】《丸井グループ》小売における2017年以降10年間の機会と脅威

①百貨店ビジネスモデルからの進化(【図7】)

同社の小売事業は、アパレル販売の売り上げで収益を得る既存の百貨店のビジネスモデルからショッピングセンター(SC)化へと転換しつつある。

小売事業は、典型的な店舗型小売であり「店舗でモノを売る」という典型的な店舗型小売である。店舗型小売事業に関する主な環境の変化として、少子高齢化、EC化、シェアリングエコノミーがある。既存の百貨店のビジネスモデルにおいて、少子高齢化により生産年齢人口すなわち消費者が減少する、EC化により店舗でモノが売れない、シェアリングエコノミーによりモノ自体が売れないという脅威がある。

この脅威に対する同社の対応策は、①SC・定借化、②オムニチャネル化である。①SC・定借化により、「EC化」の影響を受けにくい飲食などのカテゴリー拡大、ECでは代替できないサービスや体験を提供するテナントを拡充する。②オムニチャネル型のテナントの導入を進め、ECと共に成長していく戦略を進めている。

新規事業としてシェアリングエコノミーの時代に向けた新たなビジネスを開発中で、人口減少に対しては、年齢・身体的特徴・性別を超えてすべての人に楽しんでいただける商品・サービスを提供する「お客さまのダイバーシティ&インクルージョン」を推進することで、客層と客数の拡大を計画している。

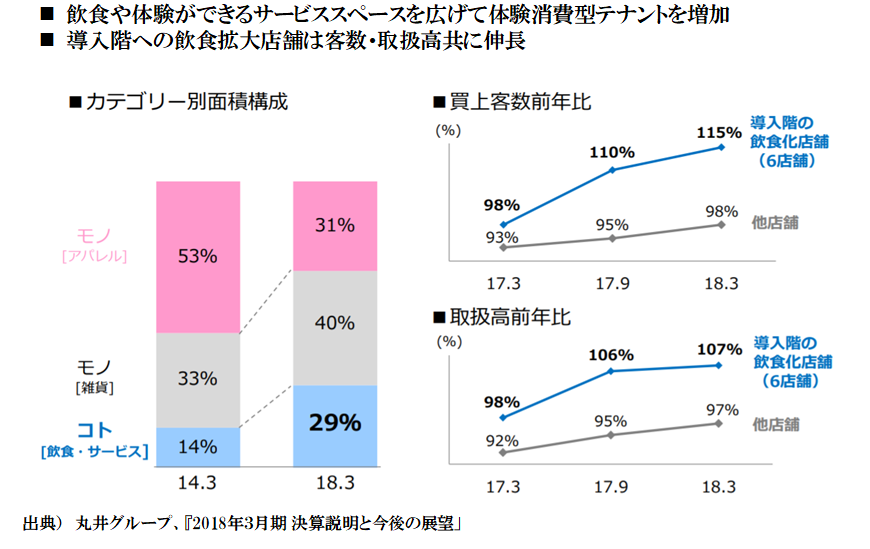

【図8】《丸井グループ》モノからコトへ体験消費型テナント

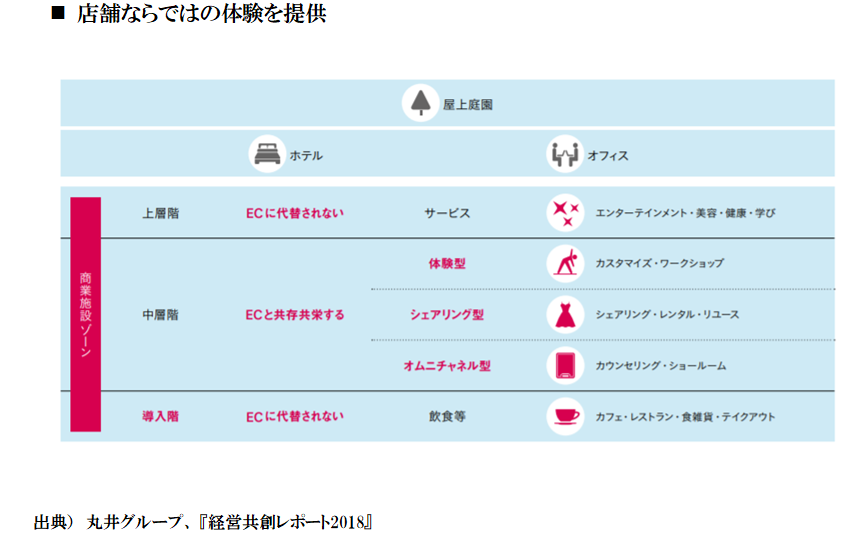

【図9】丸井グループ》未来の店づくりのイメージ例

②ECと共存共栄するテナントの導入(【図8】、【図9】)

従来、モノ消費からコト消費への対応策は、アパレル構成の見直しやコトメニューの導入促進であった。今後は、EC化を促進する。具体的には、飲食やサービスなどECに代替されないテナントや、「体験型」「シェアリング型」「オムニチャネル型」のECと共存するテナントの導入である。

体験型は、「Apple 新宿」のように、モノ消費よりも見たり、聞いたり、体験したりするなどのコト消費傾向が強い体験価値を提供するテナントである。例えば、新宿マルイ本館の「lululemon(ルルレモン)」では、店内や屋上を使ったヨガのイベントなどを開催している。シェアリング型は、モノや場所などを多くの人と共有・交換・再分配できる仕組みを提供しているテナントである。例えば、協業で運営する有楽町マルイ・なんばマルイの高級ブランド腕時計レンタル「KARITOKE」や、静岡マルイのコワーキングスペース「enicia」などである。オムニチャネル型は、ECが販路の主体となっている店舗であり、ECにできない機能を実店舗で補完しているテナントである。新宿マルイ本館の「FABRIC TOKYO」は、店舗でオーダースーツの採寸を行い、1着目からECで購入することができる。

カーディーラーを店舗型小売と捉えると、自社だけでなく関係事業者を含めたモビリティサービス拠点として地域貢献の場となるなど、丸井グループの取り組みは参考になる部分が多々あるのではないか。

2.コロナ禍による社会の変化

2020年、コロナ禍により社会全体が影響を受けている。世界同時の強制的な環境変化である。

政府は、4月7日に新型コロナウイルスの感染拡大を受けて緊急事態宣言を発令し、不要不急の外出自粛を強く要請した。これに伴い、多くの企業は、休業や営業日を減らすとともに、リモートワーク(在宅勤務)の必要性に迫られた。日常生活においても、最低限、最少人数での買い物を推奨されて、その代替手段として宅配やECの利用が増加している。政府は、5月4日に「新しい生活様式」を発表した。

2-1 二つの整理軸

この変化に対し、①企業、②消費者、の二つの視点で整理する。

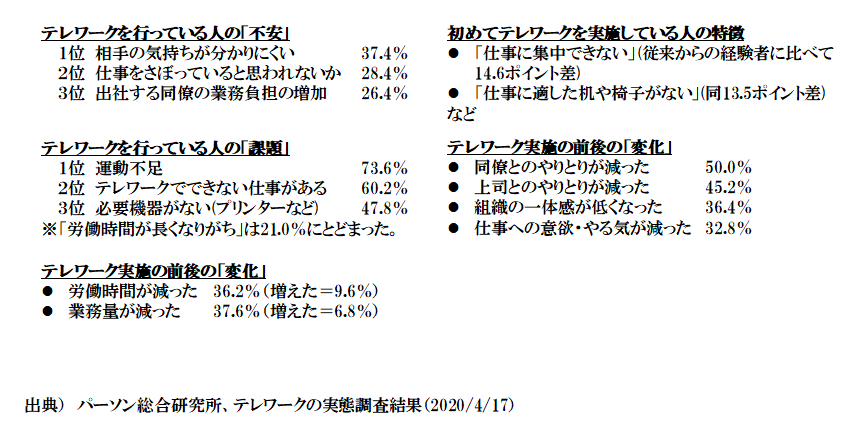

【図10】テレワークを行っている人の不安、課題、変化

【図11】消費行動の変化(地域、男女別)

【図12】デジタル化の促進(地域、男女別)

【図13】コロナ禍による消費行動の変化

【図14】自動車購入プロセスにおける「楽しみ」

【図15】自動車購入において今後も店舗活動として残るもの

2-1-1 企業視点

リモートワークは、事業活動、企業文化のオンライン化である。これを「環境、戦略、組織、人財」の一貫性の視点から捉えると、戦略を跳び越え、組織に影響を与えるケースである。一般的な変化とは異なり、その対応は難しい。

現在、「リモートの環境で業務活動を実行する」ことにさまざまな課題が指摘されている。その課題は、リモートワークにおける活動に対する課題である(【図10】)。これらは、一貫性の「組織」に位置づけられ、初期段階の「Remote Friendly」なものである。

今後、検証、確立すべきは、リモートでビジネスが回るか、収益が上がるである。すなわち、一貫性の「戦略」の領域である。確立すべきは、「Digital(Remote) Win(デジタル(リモート)で勝つ)」であり、具体的には、既存の営業、マーケティングのデジタル化である。

店舗での営業のデジタル化は、営業活動プロセスを分解し、リアルでの実施する活動領域、デジタルを利活用し実施する活動領域を明確にし、リモートをベースとしたカスタマージャーニーマップを再設計し、新たなプロセスを再構築する。そのプロセスにおける顧客との関係性を設計し、担当者に教育する。

2-1-2 消費者視点

「Afterコロナ」では、従来の社会、生活環境が戻ってくるだろうか。弊社は、緊急事態宣言後の4月中旬に自動車購入経験者411人を対象に消費者調査を実施した。

収束までの予想期間は、1年以上が30%、半年以上とする回答が約80%を占めた。

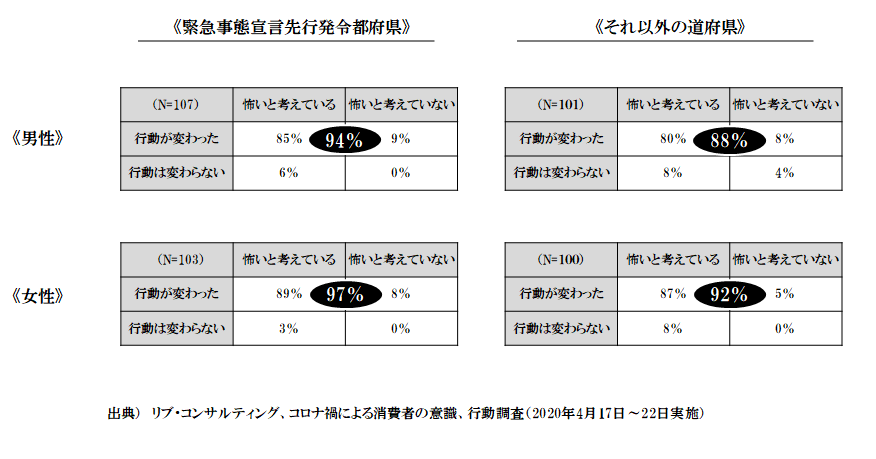

消費行動の変化では、コロナ禍により90%以上の消費者が行動を変化させている。地域別では、緊急事態宣言先行発令都府県の方が、行動が変化した割合が高い。また、女性の方が、行動が変化した割合が高い(【図11】)。

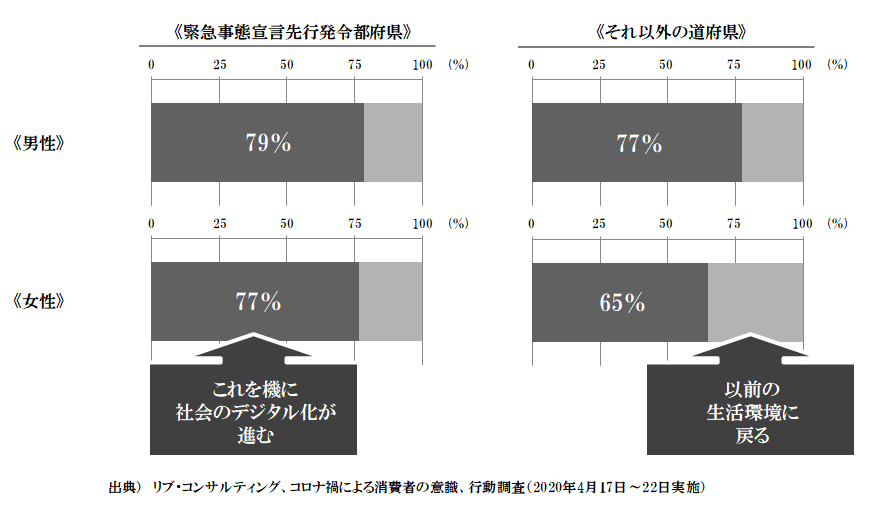

デジタル化の促進では、「コロナ禍を機に社会のデジタル化が進む」との回答が75%であった。以前の生活環境に戻ると回答したのは、25%にとどまった。コロナ禍は、社会を強制的に変化させる出来事になったとの認識である。男女別では、男性の方が、デジタル化が進むと考えている割合が高い。また、緊急事態宣言先行発令都府県以外の女性は65%と、以前の生活に戻ると考える割合が他に比べ高い(【図12】)。

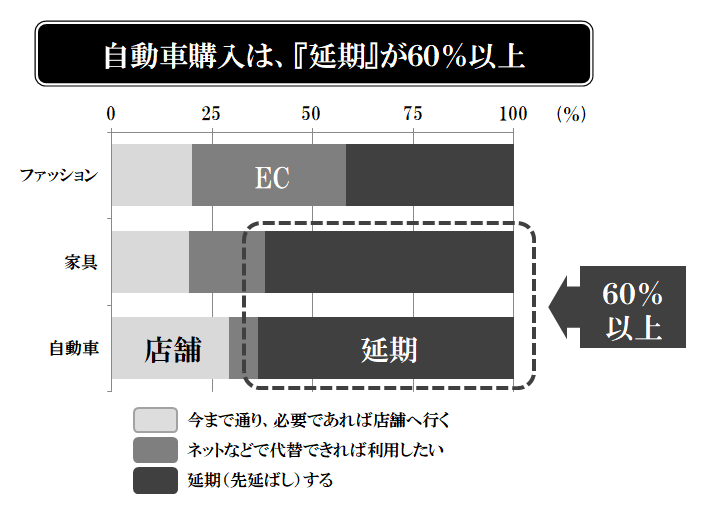

コロナ禍による消費行動の変化では、自動車購入に関しては60%以上が「延期」と回答した(【図13】)。ECによる購入の仕組みが先行しているファッションは、「延期」は半数以下であった。商品特性の差はあるものも、デジタル化という手段により購入比率が向上するのであれば、BCPの観点も含め、検討すべきである。

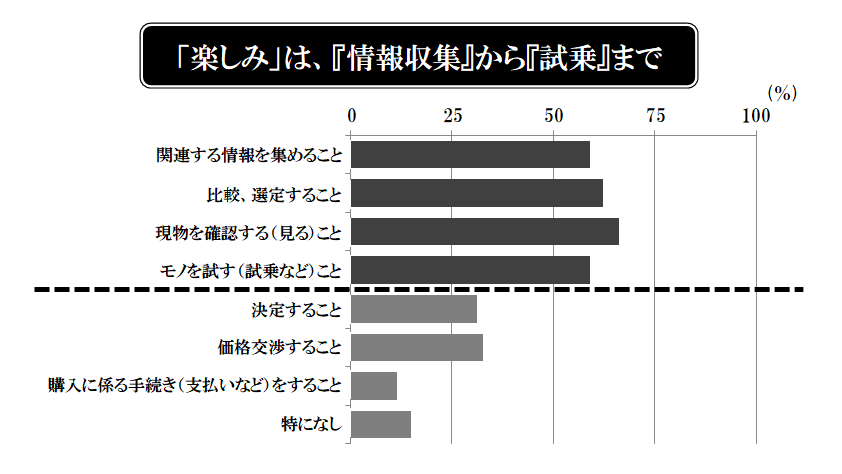

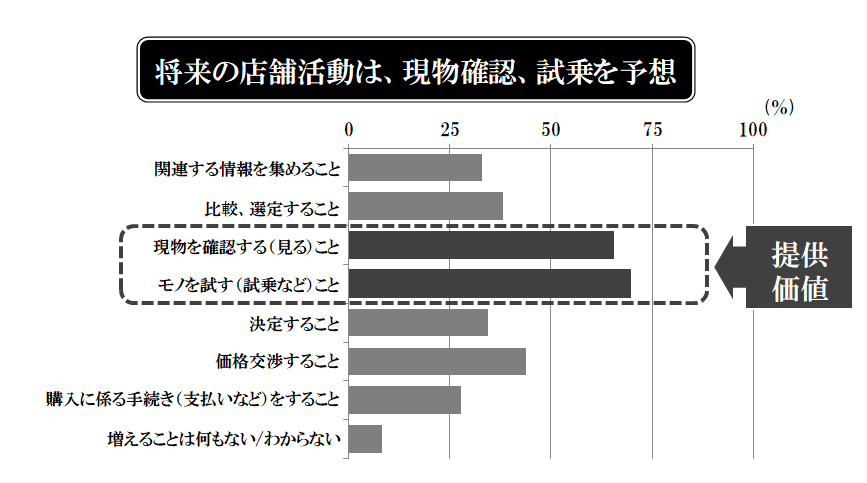

自動車購入プロセスにおいて、情報収集、比較/選定、現物の確認、試乗までの購入プロセスが「楽しい」とする回答が、50%を超えていた。一方、決定、価格交渉は、30%強で、購入手続きにおいては10%と低かった(【図14】)。また、「今後店舗活動として残るもの」については、50%を超える回答は、現物確認、試乗の二つだけであった(【図15】)。店舗、延慶担当者の活動を、顧客への「楽しさ」を踏まえた「体験」(顧客体験)が提供価値になるのではないだろうか。

3.次代への進化

事業環境は、社会(消費社会)、産業(産業構造)、業界(提供形態)、企業(働き方)の全ての視点で進化している。この変化を「環境、戦略、組織、人財」の一貫性で整理する。一貫性のアクションは、前から後ろへ段階的に実施し、整合性を担保することが一般的である。

自動車産業全体として「100年に一度の大変革の時代」という大きな変化の波の中、コロナ禍による社会の強制的な変化の波が起きている。コロナ禍は、一時的に戦略を飛び越え、接客のパターン、働き方という「組織」に対して大きな変化を起こした。今後、「組織」から「戦略」に戻り、事業視点からの一貫性の担保が重要である。

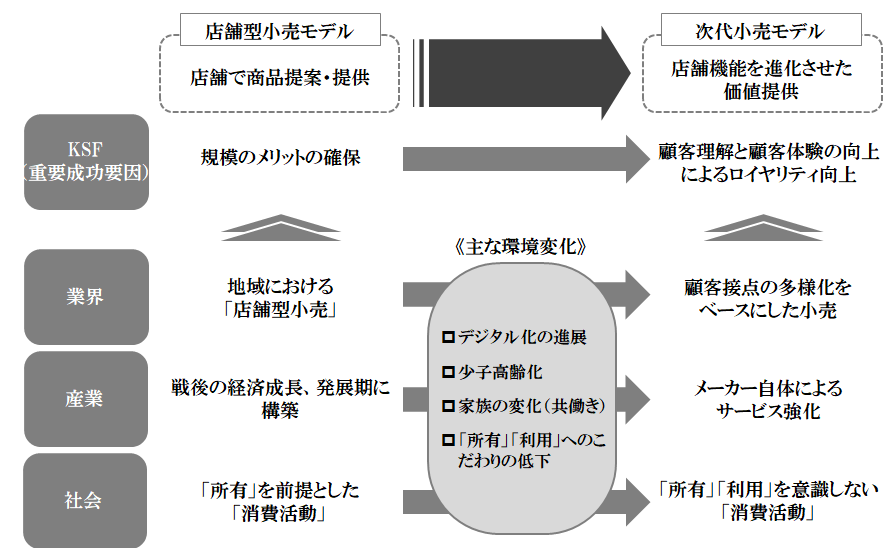

Afterコロナを描くとき、①小売モデル、②業務モデル、の二つの視点で捉える。

【図16】 《After Digital》小売モデルの進化

3-1 小売モデル(【図16】)

コロナ禍をベースに考えた場合、自動車販売という商品軸でなく、店舗型小売という事業形態の軸で次代を見る方が「筋がいい」と考える。

Afterコロナにおいても、以前の形態に完全に戻ることはないのではないか。ECの増大など消費者の行動変化、テレワークによる働き方の変化が定着し、遠隔・非接触を前提とした社会、企業活動への変化が加速する。キーワードは、「デジタル化」をベースとした社会、事業活動である。

カーディーラーにおいても、次代に向けて店舗型小売からの脱却する絶好のタイミングではないか。従来、マーケティング活動により集客し、店舗をベースにモノを販売するビジネスモデルであった。KSF(重要成功要因)は、規模のメリットを確保することであった。

成熟化し、規模が縮小する環境では、従来のビジネスモデル自体の有効性、持続可能性は低下する。店舗型小売の目指すべきビジネスモデルは、人口が減少する社会を前提にした地域やコミュニティを深掘りするビジネスモデルである。顧客理解と顧客体験の向上をベースにロイヤリティを向上させ、一人当たりの購買頻度と購買単価を確保する、顧客生涯価値(LTV)に着目した持続的成長モデルに転換していく必要がある(【図16】)。

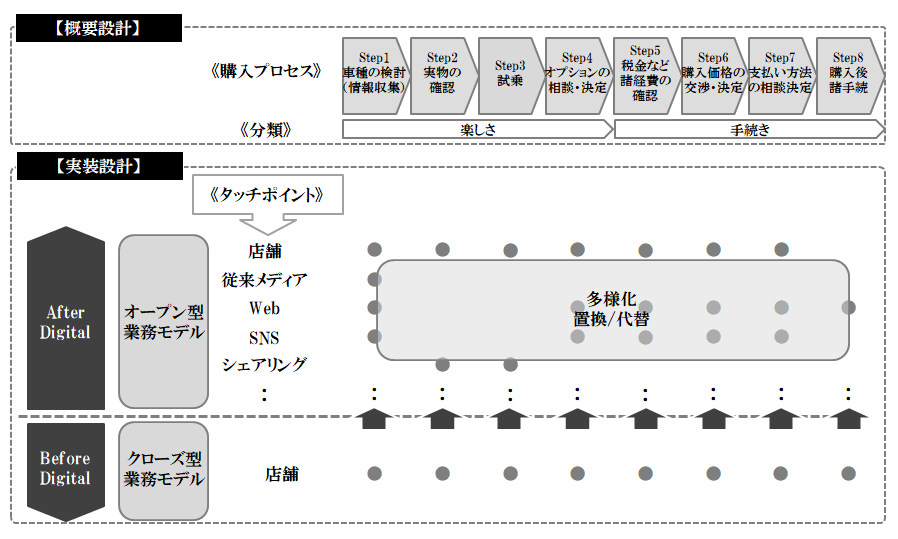

【図17】 《After Digital》業務モデル(自動車販売)の進化

3-2 業務モデル(【図17】)

調査結果や今後の限られた経営資源などを鑑みると、従来の自社完結のクローズ型業務モデルから外部資源を意識、活用したオープン型の業務モデルが有効である。自社の理念、コア・コンピタンスをベースに、新たな価値を提供する。

今回の調査結果では、「試乗(現物確認)」が、「楽しみ」の領域であり、消費者が今後も店舗で残るプロセスとして比率が高かったプロセスである。シェアリングが話題となった初期のタイミングで、「試乗はシェアリングで代替される」という事例も紹介されていたが、今回の調査結果は逆であったことは面白い。

おわりに

コロナ禍は、強制的にデジタルを使わざるを得ない状況を作り、「デジタル化」の流れを決定的なものとした。

真の「デジタル化」は、リモートワークなどの組織的な側面での「Digital Friendly(デジタル(リモート)に慣れる)」でなく、デジタルで事業が回るか、収益が上がるかという戦略的側面での「Digital Win(デジタルで勝つ)」が重要である。

「現場」を「企業が売上を発生させる瞬間、商品・サービスを提供する瞬間」と定義すると、パソコンやスマホの画面上などデジタル空間が「現場」となる。その実現に向け、マーケティングやセールスの業務だけでなく、商談での勝ちパターン、成果を上げる人財のケイパビリティーも変化し、人財育成の形態も再設計が必要となる。

店舗型小売モデルから次代小売モデルへ進化、デジタル化で「現場」を再設計する絶好の「決断するタイミング」が到来したのではないだろうか。

執行役員 モビリティ・インダストリーG MD KENSUKE.S

モビリティラボ ビジネスプロデューサー M.SATO

▼Facebookページ「カーディーラー経営コンサルティング」▼

「いいね!」ボタンからモビリティ業界特化型お役立ち情報をタイムラインでチェック!

- UPDATE

- 2020.05.27

ノウハウレポートダウンロード

経営戦略・ビジネスモデル構築から販売・人材教育まで幅広い情報を提供しています。