COLUMN

2050年カーボンニュートラルに向けた政策動向(欧州)

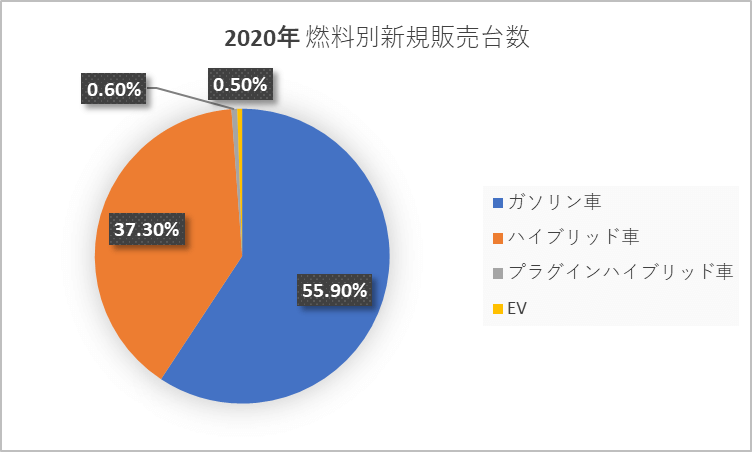

欧州、中国ではEV普及に向けた政策が多く展開されています。EV普及のためには「ムチ」と「アメ」を上手く使い分ける政策が必要不可欠です。一般社団法人日本自動車販売協会連合会が集計・公表している自動車の燃料別新規販売台数によると、2020年時点でガソリン車が55.9%、ハイブリッド車が37.3%、プラグインハイブリッド車が0.6%、EVが0.5%でした。

出典:一般社団法人日本自動車販売協会連合会「燃料別新規販売台数」をリブ・コンサルティングにて加工

その後、EVの販売台数も伸びてきているとはいえ、2022年月時点でもわずか0.9%にすぎません。それに比べて、欧州主要18か国における新規乗用車登録台数に占めるEVのシェアは2022年第一四半期(1 〜3月)で10%と全体の1割を超えました。新規登録台数全体では前年同期比12.3%減と新車販売は低調ですが、EVは53.4%増と非常に大きな成長を示しています。2020年以降、新車登録台数(乗用車)は新型コロナウイルス感染拡大の影響から減少傾向が続いていますが、EVは堅調な増加を見せており、着実にEVシフトが進んでいることがうかがえます。

なぜ日本と欧州でEV普及に差がついてしまったのか

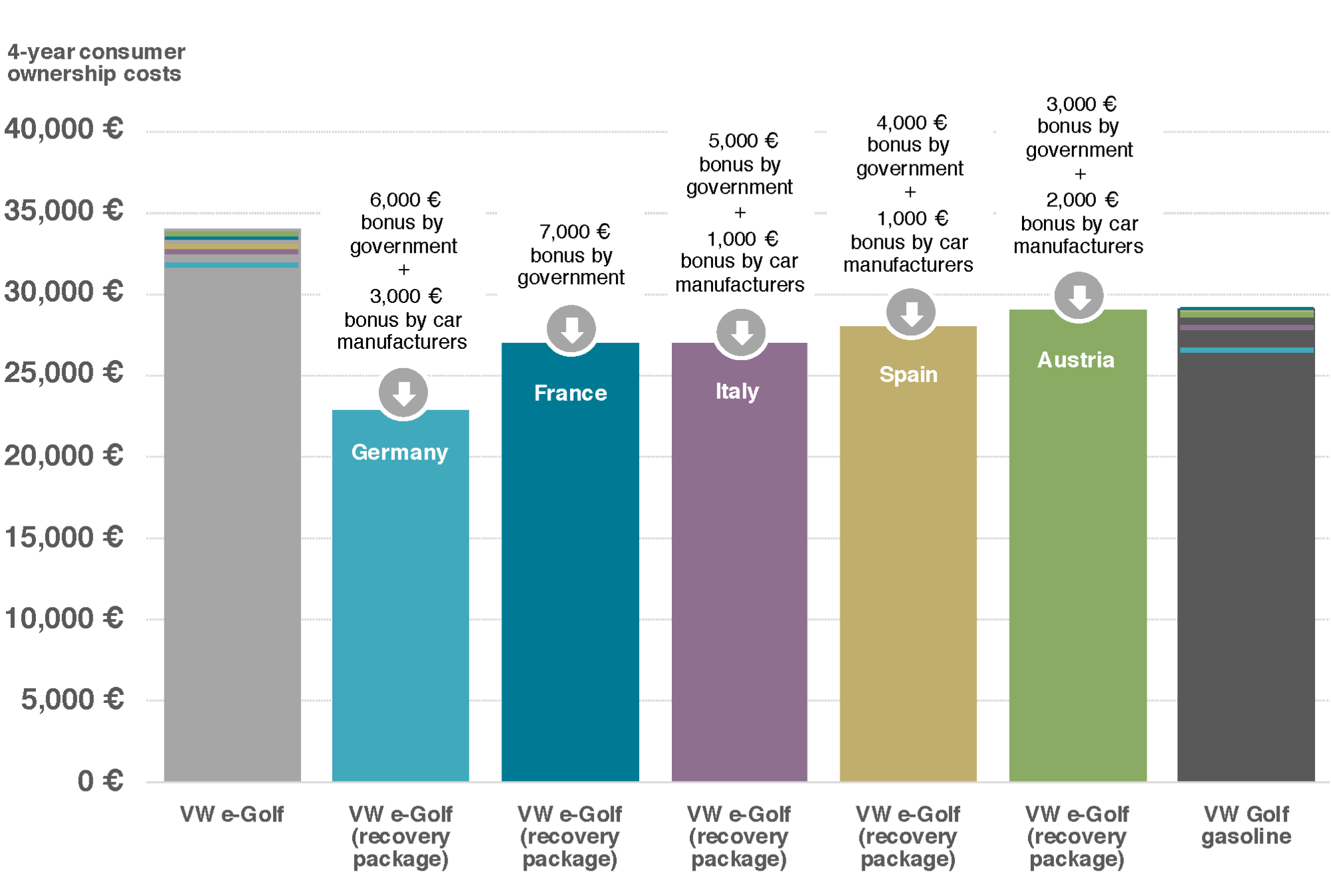

日本と欧州で、なぜこれほどの差がついてしまったのでしょうか。大きな理由の1つが、政府や自動車メーカーの購入補助金によって欧州ではガソリン車やハイブリッド車を購入するよりもEVのほうが安く購入できるからです。下図は、フォルクスワーゲンゴルフのEVとそうでないタイプの新車を購入したときの価格を比較したものです。オーストリアはわずかな差しかありませんが、残りの4カ国はガソリン車よりも安価に購入できることが確認できます。なかでも、ドイツは2万5000ユーロを大きく下回り、320万円ほど(ユーロ139円換算、以下同)で買える計算です。ガソリン車がおよそ400万円なので、お得感はかなり強いといえるでしょう。

出典:ICCT

ドイツでは2016年に連邦政府とOEMメーカーが折半してEV新車購入費用を負担する「環境ボーナス」と呼ばれる制度が導入されました。その後、新型コロナウイルスの感染拡大に伴う不況からEV普及が減速することを懸念した当時のメルケル政権は2020年7月8日から2025年末まで、EVの購入補助金のうち、政府負担額を倍増することを決定しました。これによって価格が4万ユーロまでのEVであれば、最高9000ユーロの補助金を受け取れるようになったのです。この施策によって購買意欲を刺激されたのでしょう。コロナ禍によってガソリン車やハイブリッド車の新車販売台数が下がる中、EVだけは2021年2月の乗用車新車登録台数が前年同月比124.2%増という大きな伸びを示しました。

また、欧州では販売されているEVの車種も豊富です。自分好みのデザインを選べるか、用途に合った仕様を選べるかどうかは購買意欲にも関わる重要なファクターであり、ライナップの幅広さもEVの普及を後押ししているといえます。

EVシフト推進のアメ政策

欧州は、EV普及においてカギとなるバッテリーのサプライチェーン強化にも意欲的です。現状、車載用バッテリーとして需要が高いリチウムイオン電池は日中韓の東アジア系メーカーが大きなシェアを占めています。この状況をくつがえし、車載用バッテリーをEU域内で内製化するために、「欧州バッテリー同盟(EBA)」というEU域内の企業を中核にしたコンソーシアムが立ち上げられています。

そして2019年、欧州委員会はEBAによる車載用バッテリーの生産をサポートすべく、ドイツやフランスなどEU加盟7カ国の政府が域内でのバッテリー生産に関わる企業に対して最大29億ユーロの研究開発助成金の給付を承認しました。さらに、2021年1月には、EU加盟12カ国に対象を拡大し、追加で最大で総額億ユーロの助成金給付を承認しています。この総額は、最大で8000億円規模に達する計算です。このような助成制度のおかげで、欧州域内ではスタートアップ企業を中心にバッテリー工場の建設ラッシュがはじまっています。

例えば、スウェーデンのバッテリー開発メーカーであるノースボルトが欧州投資銀行から総額4億ユーロ(約550億円)を超える巨額融資を受け、2021年からバッテリー生産に着手。2024年までにギガワットアワーまで生産を拡大する計画を立てています。ノルウェーでも環境対応の電池を開発・生産しているFREYRが2023年にバッテリーの生産を開始する予定です。ドイツではフォルクスワーゲンがノースボルトと合弁会社を設立して2023年に生産に入り、フランスでもVerkorが欧州イノベーション工科大学院と連携している企業などと組んで、同年より生産を開始する予定だといいます。

EVシフト推進のムチ政策

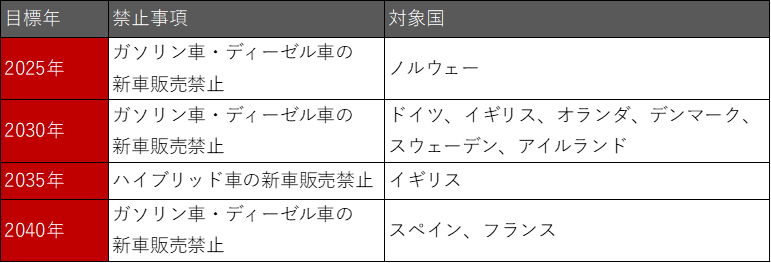

このような補助金制度がアメだとすれば、ムチといえるのが各種規制です。もっとも厳しい規制が、ガソリン車・ディーゼル車の新車販売禁止です。2025年に新車販売を禁止する意向を示しているノルウェーを筆頭に、2030年にはイギリスやデンマーク、ドイツ、オランダなどがガソリン車を、2035年にはイギリスがハイブリッド車の新車販売を禁止することを表明しています。

一方、日本ではガソリン車の新車販売を2030年年代半ばまでに終了する方向で調整しているという報道から一歩踏み込み、2035年に「新車販売で電動車100%を実現する」ことを表明しています。

その他、高速道路にEVしか走れないレーンを設けたり、EV専用のパーキングを設置したりするなど、ガソリン車やハイブリッド車を日常的に利用しにくい状況をつくり出して、EVの普及を後押しする施策も進めています。

話は欧州から横道にそれますが、中国では同国ならではのEV優遇政策を導入しています。中国では自動車が増えすぎてしまい、深刻な大気汚染や渋滞問題が発生しています。そのような社会問題を解消するための方策の1つとしてナンバープレート発給規制を導入しています。北京などは抽選制度になっていて当選確率わずか1%ともいわれる狭き門をくぐらないと車が買えないそうです。上海や深圳などは競売制度を導入しており、落札額の高騰にユーザーは頭を抱えているという話も聞きます。しかし、EVを含む新エネルギー車(EVの他、PHV、 FCV)に限っては、この規制の対象外とし優先的にナンバープレートを発給することで、EVの普及を後押ししているのです。このように、EVの普及が進んでいる国では、規制をうまく活用しながらEVシフトをドラスティックに推し進めているわけです。

対日本戦略としてのEVシフト推進

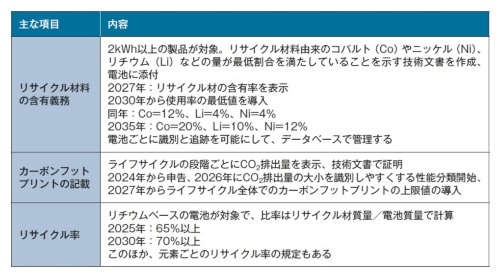

欧州域内では、2026年までに「欧州バッテリー規制」が施行される予定です。これは、バッテリーのライフサイクルにおけるCO2 排出量や資源リサイクル率を欧州委員会に開示するための情報システムを整備しなさいという条項です。蓄電池ごとに認識番号を振って、番号を検索することで原料や製造時・輸送時にどのくらいのCO2が排出されているか、リユースやリサイクル状況など、サプライチェーンのデータを調べられるようになります。

2024年から順次施行される予定で、これに対応できなければ、欧州域内でEVを販売できなくなってしまうため、かなり厳しい規制だといえます。しかも、26年までに対象となるのはEVのバッテリーだけですが、今後はスマホなどモバイル端末や家電用バッテリーなど、バッテリー全般に規制が適用されるだろうといわれています。EUがアメとムチを使い分け、厳格な規制を設ける背景には、「クリーンな自動車 におけるEUのグローバル・リーダーシップ」を強化するという覚悟がうかがえます。

EUは 2030年に1990年比55%減という非常に高いCO2削減目標を掲げていますが、このくらいしなければ達成はおぼつかないという判断があるのでしょう。また、EUのEVシフト戦略には、対日本車戦略という側面もあります。日本がハイブリッド技術によって世界的優位性を獲得していた2010年代半ば、欧州はガソリン車に比べて燃費の良いディーゼルエンジンの更なる燃費向上を実現するために開発に力を注いでいました。欧州市場においても半数以上のシェアを占めていたため、燃費向上を実現することで欧州のCO2規制に対応する予定でした。

しかし、2015年9月にフォルクスワーゲンのディーゼル不正が発覚。これ以降、欧州の排ガス規制が厳しくなっていき、ディーゼルエンジンで規制に対応することが事実上難しくなってしまいます。これによって欧州のOEMメーカーはディーゼル車という日本に対抗するための武器を失うことになりました。そこで、日本が遅れているEV市場で大きな シェアを獲得し、EUにとって有利なゲームを仕掛けていこうという思惑もあります。

このような事情は、もう1つのEVシフト先進国である中国も同様です。国内に巨大な自動車市場はあるものの、内燃機関技術において強みを持てない中国にとっては、 EVという新たな産業を育成することで巻き返しを図るため、国策としてEVシフト を推し進めているのです。

資料ダウンロードリンク

- UPDATE

- 2023.06.01