- マーケティング

- その他

ペイ決済は日本のキャッシュレス化を実現するか?<前編>

ペイの波が来た!

スマホのバーコードを用いた決済サービスが話題になっている。100億円還元キャンペーンが盛り上がったYahoo! グループのPayPay、二番煎じで300 億円還元キャンペーンを行ったLINE Pay、保有残高で日本2 位のゆうちょ銀行によるゆうちょPayなど、お祭り騒ぎのような盛り上がりがあったことは記憶に新しい。しかし、7pay はスタート初日から不正アクセス被害が大きく報じられ、ずさんなシステム開発の実態が明らかになり、あっという間に姿を消してしまった。多くのペイサービスは、普及に向けてさまざまな取り組みをしているようだが、これまでの慣習を変えるほどの大きな動きは見えない。

とはいえ、消費増税時には、キャッシュレスでの支払いには軽減税率が適応されることが発表されており、3 千億円近い予算をかけてキャッシュレス化を実現しようとしている。「〇〇ペイ」と名付けられるこれらの決済サービス(以下、ペイ決済)は国内だけで既に数十種類に及んでいる。

日本は長年にわたり「現金信仰が根強い」と言われてきた。この国においてキャッシュレス化の実現は政府の悲願にも見えるが、ペイ決済とともに本当に実現できるのだろうか?クレジットカード、Suica を代表とする交通系IC カードが実現できなかったことを、ペイ決済なら実現できるのだろうか?リブ・コンサルティングは、キャッシュレス化は社会にとっても個人にとってもメリットが大きく、日本がグローバル競争で確固たる地位を確立する上で必須だと考えている。昨今のペイ決済は、日本のキャッシュレス化を大きく前進させるものであるかどうか検証したい。

政府が後押しするキャッシュレス化とは?

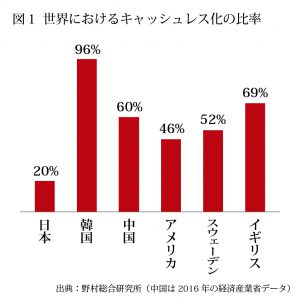

「Go!Cashless2020」というキャッチコピーを目にしたことはあるだろうか?これは、一般社団法人キャッシュレス推進協議会が、官民連携でキャッシュレスの認知・理解向上を実現するための” 国民運動” に向けて取り決めた標語である。2020 年の東京オリンピック、2025 年の大阪万博を見据え、2027 年には、「日本全国どこでも誰でもキャッシュレス」を実現することが協議会の掲げる目標だ。実は、日本のキャッシュレス化は先進国最低レベルの20% 前後で、諸外国に比べて圧倒的な遅れをとっている。お隣韓国のキャッシュレス化比率は90% で世界ダントツトップ。次いで中国が60%、さらにスウェーデンをはじめとした欧州各国や米国も40~50% のキャシュレス化を実現している(図1)。

日本は、幸いにも社会全体の治安が良く、偽造紙幣の不安も少なく、大きな金融不安にも直面しなかったことから、現金払いを脱する十分な動機が国としても個人としても湧き起こらなかった背景がある。結果的に、クレジットカード、デビットカード、交通系IC カードなど、これまでにさまざまなキャッシュレス決済手段が世に送り出されてきたが、それぞれの普及はきわめて限定的な範囲。しかも、現在のキャッシュレス払いの大部分は、すでに普及率が頭打ちしているクレジットカードによるものだ。

しかし、現金払いを前提とした社会インフラを日本が支え続ける負荷はもはや耐え難く、いまや日本の数少ない成長産業であるインバウンド観光の強化を踏まえると、キャッシュレス社会はもはや政府の必達目標の一つであるといえる。

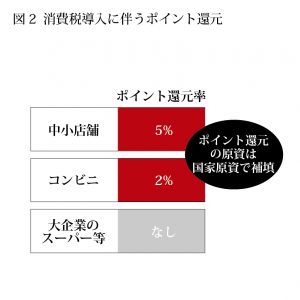

実際に、経済産業省が推進するキャッシュレス消費者還元事業には、2019年度、2 千800 億円もの国家予算が割り当てられている(図2)。

これは、2019年度予算の「臨時・特別の措置」に該当する予算の筆頭であり、2018年度国家予算で計上された「保育の受け皿拡大」に充てられた1千200 億円の倍を軽く超えることからも、キャッシュレス払いの浸透に対する政府の意気込みを感じさせる。予算の目玉は、消費税増税に伴うキャッシュレス払いのポイント還元だ。あらかじめ認証された中小・小規模事業者であれば、消費者がキャッシュレスで支払う際に購入金額の2% が還元される仕組みで、今年3月から対象事業者の募集が始まっている。対象になった事業者は決済機器の補助金が交付される仕組みもあり、一部では、対象事業者になるべく中小・小規模事業者規模に資本金の額を減額している事業者もあるという。政府の意図に沿って、小売事業者へのキャッシュレス化の浸透はじわじわと進みつつあるようだ。

なぜ今ペイ決済か?

昨今のペイ決済の波が突然、しかも急激に訪れたように感じている人も多いのではないだろうか。また、これまでにもクレジットカードや交通系IC、docomo のiD 決済など、現金を用いない決済方法の存在は認識されているだろう。決済サービスの種類が増えるだけで、利便性が増えていないことや、サービスが増えすぎて非効率さや混乱を招きかねないと危惧する人もいるかもしれない。あるいは、そもそも消費者として現金を使い続けることに不便さを感じない、または、ペイ決済を使えるようになる方が面倒だと感じる人は若年層でも少なくないという指摘もある。

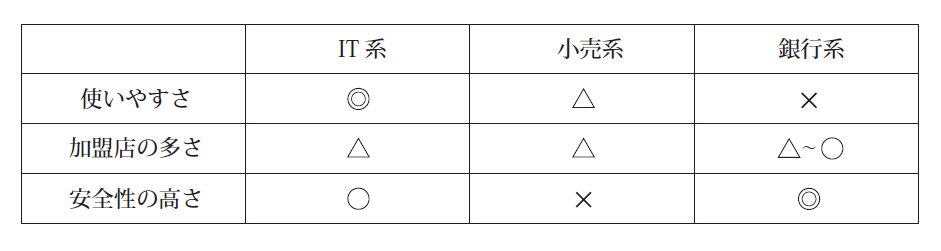

ペイ決済が話題になっている理由は、前述の通り政府が支援していることに加えて、サービス提供者都合が大きい。金融業に関わりながら銀行のように法律で守られている規制業種ではないため、参入ハードルが低く、成功によるメリットが得やすいからだ。ペイ決済に参入している企業の一覧を見ると、IT 系、小売り系、銀行系の大きく三つに分けることができる。それぞれのプレーヤー群の置かれたポジションを踏まえると、参入するインセンティブは三者三様だ(図3)。

IT 系の代表格はPayPay、LINE Pay、メルペイだろう。いずれも、ペイ決済への参入前から、各社のサービスにて消費者を囲い込んでいた。PayPay は開始1 年にも満たないが、事業者のYahoo! は、2002 年からYahoo! ウォレットという名で決済サービスを展開していた。Yahoo! ウォレットは、Yahoo! の有料サービスへの支払いには不可欠な機能であったため、ヤフオク利用者を中心に一時は3 千万人以上が使っていたという。 LINE Pay は言わずと知れたSNS サービスのLINE、メルペイは日本で7千万人がダウンロードした中古オークションアプリのメルカリにひもづくサービスである。このようなIT 系企業が決済サービスに参入する理由は、消費者の購買行動自体を押さえること、ひいては消費者のライフラインになることであろう。

実は、ペイ決済が世界で最も進んでいる中国ではAlipay(アリペイ)とWeChatPay(ウィーチャットペイ)の2 種類が一般化しているが、これらのサービスは決済サービスだけを担っているものではない。Alipay は、元々中国最大規模のEC サイト(日本で言う楽天市場)の決済サービスから始まっており、ユーザー数は世界で10 憶人を超え、WeChat はLINE のような無料メッセージアプリとして、世界で10 億人以上の月間アクティブユーザーがいると報じられている。Alipay は「ライフスタイル・スーパーアプリ」を掲げており、決済機能のみならず、ローン・保険・資産運用などの各種金融サービスを展開している。WeChat も同様だ。スマホアプリ系サービスの世界は目まぐるしい。日々、既存アプリのUI/UX が磨かれ続けるが、模倣も容易であり、新しいアプリが生まれている。そのような環境では、既存ユーザーのスイッチングコストを限りなく高める必要があり、単一機能ではなく、より生活の中でより多くの接点を持つことが得策である。

IT 系企業の中には、Origami Pay のように決済サービスを起点としたアプリも複数存在する。また、IT企業ではないが、日本交通はタクシー配車アプリのJapanTaxi を使って、タクシーの支払いをQR コードで行えるJapanTaxiWallet というサービスを提供しており、ペイ決済サービスを展開する技術的なハードルが低く、参入しやすい面があることがうかがえる。ただ、百花繚乱の現状において、各社が独自に全国規模で加盟店を増やすくことは無理もあり、あまりにも非効率ではないか。

小売り系は、コンビニ各社が展開するアプリ、ファミペイ、ローソンスマホペイが筆頭だ。彼らがサービスを提供する理由もわかりやすい。クレカなどキャッシュレス決済手数料の内製化、顧客の購買データの獲得、そして、ポイントサービス同様の顧客の囲い込みである。

キャッシュレス化を推進する際に、クレジットカードや交通系IC カード決済の普及が頭打ちになった理由の筆頭は手数料率の高さであろう。2007 年時点では小売企業の売上高営業利益率は全国平均で2.1%という低水準のため、小売店にとって3%を超える決済手数料率の負担は、大企業であっても非常に大きい。小売事業者にとっては自前のペイ決済を進めることで手数料を内製化したいのは当然の思惑だろう。コンビニは利用頻度の高い層が一定存在するため、ポイントカードとの機能統合や他社サービスとの連携を通じた利便性向上を図れば一定の支持を得られるのではないだろうか。ただ、開始早々に撤退が決定した7payの事例からもわかるように、ITノウハウが社内にない中ではセキュリティ対策が手薄になりやすいため、安全性と使い勝手の両方が高いサービス提供は期待しにくい。

銀行系は意外にたくさんある。福岡銀行のYoKa!Pay や、横浜銀行のはまPay など、地方銀行が提供するサービスや、みずほ銀行のJ-Coin Pay、ゆうちょ銀行のゆうちょPay、そして、今年9 月にリリースされる予定のBankPay である。銀行業は、長い間、規制業種として守られてきたものの、端的には、フィンテックによる新たなサービスの台頭によって、決済・送金・融資など、さまざまな分野において競合相手が飛躍的に多様化し、世界中の銀行が大きな地殻変動に直面している。日本も例外ではなく、銀行業自体の存在意義を問い直し、提供価値を再定義することが求められている状況だ。そのため、自らペイ決済を手掛けることは必然的なことであり、各行とも意気込みは高い。銀行が手掛けるペイ決済は、当然セキュリティが高い設計になっているはずだが、最大の強みは全国に支店と行員を持つネットワーク網であり、特に地方での加盟店開拓に期待したい。しかし、決済手数料の引き下げをどこまで耐えられるのか、IT 系サービスの使い勝手に慣れた消費者が耐えられるユーザビリティを確保できるのか懸念は少なくない。消費者が数あるサービスの中から選ぶ魅力が十分にあるかどうかは疑問だ。

ペイ決済の本命は誰か?

総括すると、サービスは多数あるが、全体としてはIT 系が一歩二歩リードしているように見える。しかし、現時点では市場は過剰競争の状況であり、このままでは、つぶし合いのためにかかるコストが大きく、ペイ決済はキャッシュレス化を後押ししないのではないかと懸念される。結局のところ、さまざまな政府・企業の都合だけでいくらサービスやプロモーションを展開しても、利用者自身が何かしらニーズを感じなければ、使われないというシンプルな結論ではないだろうか。

後編では、過剰競争を減らし、日本がキャッシュレス先進国になるために、何を、どこまで踏み込むべきかについて検討する。

ー

本コラムを紙面でご覧頂きたい方は上記より資料をDLください

執筆者

株式会社リブ・コンサルティング

CEOアジェンダグループ バイスプレジデント

松江 朝子